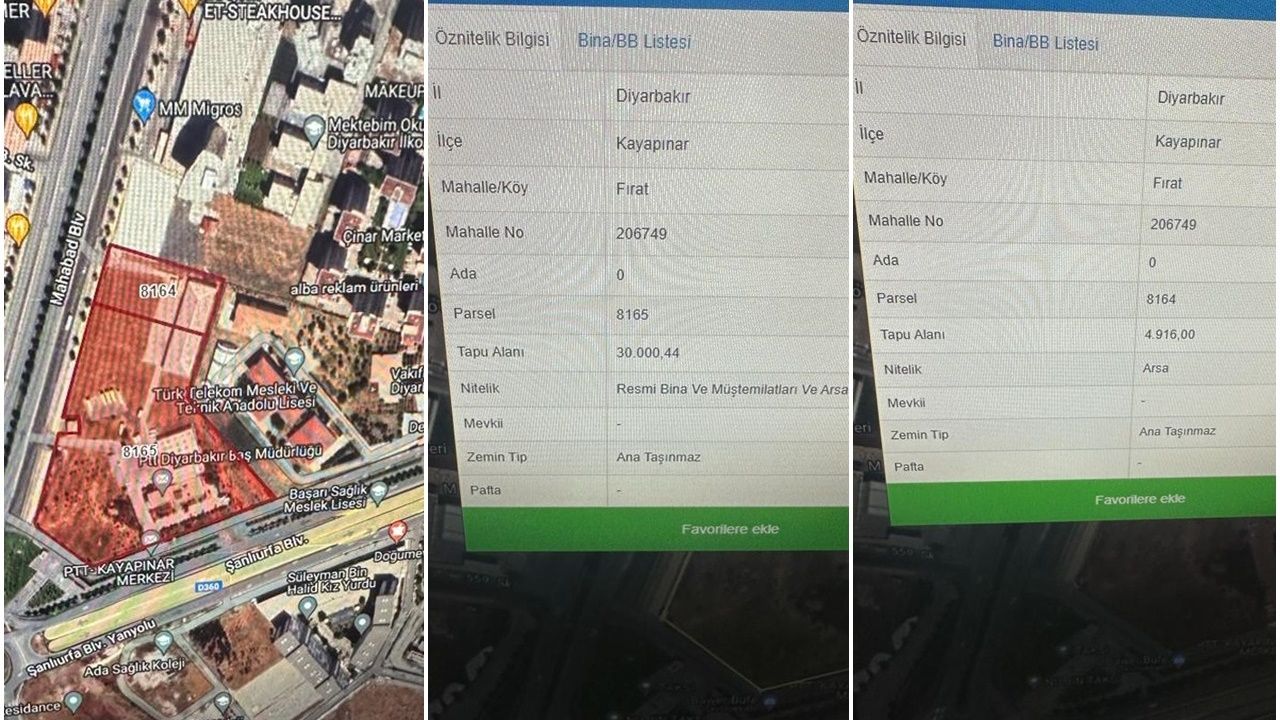

SUR AJANS - PTT A.Ş. Genel Müdürlüğü Diyarbakır’ın Kayapınar ilçesi Fırat Mahallesi’nde bulunan biri 4.916.00 diğeri 30.000.44 metrekare olan 2 arsayı ihaleyle satışa çıkardı. Davet koşullarında PTT’nin 2886 sayılı Devlet İhale Kanununa tabi olmadığı ve ihaleye istediğini davet edip etmemek de serbest olduğu belirtilirken, ihaleye girecek kişilerin yeterliliğini gösteren ve onlarda bulunması gereken sermaye, iş ortalığı kriterleri ise ihalenin adrese telim yapıldığına işaret ediyor.

Yine, teknik şartnamede iş ortaklığına dair detaylı kriterler belirtilmesi ihalenin ortaklı bir şirkete verileceğine dair kuşkular uyandırıyor. Yine,

Söz konusu ihaleye hangi firmaların davet edileceği, ihale kriterlerine uyan firmaların açıkta bırakılıp bırakılmayacağı ya da ihalenin yandaş bir firmada kalıp kalmayacağı netleştiğinde ihalenin detaylandırılan teknik şartnamesinin adrese teslim ihale olup olmadığını da netleştirecektir. Ancak bugüne kadarki ihale kıyaklarına bakıldığında bu ihalenin de adrese teslim olduğu yönündeki kuşkuları güçlendiriyor.

PTT A.Ş. Genel Müdürlüğü Diyarbakır’ın Kayapınar ilçesindeki 2 arsayı ihaleyle satışa çıkarıyor. Fırat Mahallesi’nde biri 4.916.00 metrekare, diğeri 30.000.44 metrekare 2 arsa için ihale başvuruları ise 18 Mayıs’ta sona eriyor.

PTT A.Ş. Genel Müdürlüğü’nün ihaleye katılacak firmalardan istediği belgeler sıralanırken, PTT AŞ Genel Müdürlüğü’nün 2886 sayılı Devlet İhale Kanununa tabi olmadığı ve ihaleyi yapıp yapmamakta istediği istekliyi ihaleye davet edip etmemek de serbest olduğu vurgulandı.

Öte yandan Kamu idareleri tarafından yapılan ihalelerde rekabeti sınırlayıcı hususların bulunması, ihalelerde saydamlığı, eşit muameleyi, güvenilirliği zedelediği Sayıştay raporlarına da yansıyor.

PTT AŞ Genel Müdürlüğü Yapı Daire Başkanlığı Kaynak Geliştirme Müdürlüğü tarafından ihaleye davet edilecek isteklilerin tespiti için istenilen belgelerden bazıları ise şöyle:

“3.7.6. Tüzel kişi tarafından iş deneyimini göstermek üzere sunulan belgenin, tüzel kişiliğin yarısından fazla hissesine sahip ortağına ait olması halinde ticaret ve sanayi odası/ticaret odası bünyesinde bulunan ticaret sicil memurlukları veya yeminli mali müşavir ya da serbest muhasebeci mali müşavir tarafından, ilk davet tarihinden sonra düzenlenen ve düzenlendiği tarihten geriye doğru son 1 (bir) yıldır kesintisiz olarak bu şartın korunduğunu gösteren belgenin sunulması zorunludur.

3.7.7. Tüzel kişi tarafından tam olarak değerlendirilmek üzere sunulan iş denetleme belgesinin, tüzel kişiliğin yarısından fazla hissesine sahip ortağına ait olması halinde ticaret ve sanayi odası/ticaret odası bünyesinde bulunan ticaret sicil memurlukları veya yeminli mali müşavir ya da serbest muhasebeci mali müşavir tarafından, ilk davet tarihinden sonra düzenlenen ve düzenlendiği tarihten geriye doğru son 5 (beş) yıldır kesintisiz olarak bu şartın korunduğunu gösteren belgenin sunulması zorunludur.

3.7.8. Gerçek kişilerce denetim faaliyetleri nedeniyle alınan iş denetleme belgesinde belirtilen toplam inşaat metrekaresi; gerçek kişinin ilgisine göre ticaret ve/veya sanayi odasına veya esnaf ve sanatkâr odasına kaydolduğu tarihten itibaren ilk 5 (beş) yıl 1/5 (beşte bir) oranında, daha sonraki yıllarda tam olarak, gerçek kişilerce yönetim faaliyetleri nedeniyle alınan toplam inşaat metrekaresi 1/5 (beşte bir) oranında dikkate alınacaktır.

3.7.9. Tüzel kişiliğin, en az 1 (bir) yıldır yarısından fazla hissesine sahip gerçek kişi ortağının iş denetleme belgesi ile ihaleye katılmasında; belge sahibinin yarıdan fazla hisseye sahip olduğu tarihten itibaren ilk 5 (beş) yıl 1/5 (beşte bir) oranında, daha sonraki yıllarda tam olarak dikkate alınacaktır.

3.8.1. İstekliler (tek başına veya ortaklık halinde ortakların her birini içerecek şekilde) bu işi yürütecek gerekli mali kapasiteye sahip olduğunu veya bunu sağlayabileceğini ve tüm gereksinimlerini karşılayabileceklerini açıkça gösteren mali durum bilgisi vereceklerdir. Bunun için banka genel müdürlüğünden teyitli referans mektupları ile isteklinin ihalenin yapıldığı yıldan önceki son 5 (beş) yıla ait toplam cirosunu gösteren gelir tablolarının yeminli mali müşavir veya serbest muhasebeci mali müşavir ya da vergi dairesince onaylanmış nüshalarını vereceklerdir.

3.8.2. Banka referans mektuplarının kullanılabilir nakit kredi toplamlarının 1.000.000.000,00 TL (rakamla) birmilyartürklirası (yazıyla)’den veya kullanılmamış teminat mektubu kredilerinin de yine 500.000.000 TL (rakamla) beşyüzmilyontürklirası(yazıyla)’den az olmadığını, ortaklık olması halinde; ortaklığı teşkil eden firmalardan en az birinin yukarıda belirtilen değeri sağlayabildiklerini belgelemesi gerekmektedir. Diğer ortakların her birinin ise yukarı belirtilen değerin en az %25’ni sağlaması zorunludur.

3.9.1. İsteklinin ihalenin yapıldığı yıldan önceki yıla ait yılsonu bilançosu ve bilançonun gerekli görülen bölümleri veya bu belgelere eşdeğer belgeler. Bu durumda aşağıdaki üç kriter birlikte aranır:

3.9.1.1. Belli sürelerde nakit akışını sağlayabilmesi için gerekli likiditeye ve kısa dönem 1 (bir) yıl içinde borç ödeme gücüne sahip olup olmadığını gösteren cari oranın (dönen varlıklar/kısa vadeli borçlar) en az 0,75 olması (hesaplama yapılırken varsa yıllara yaygın inşaat maliyetleri dönen varlıklardan, hakediş gelirleri ise kısa vadeli borçlardan düşülecektir),

3.9.1.2 Aktif varlıkların ne kadarının öz kaynaklardan oluştuğunu gösteren öz kaynak oranının (öz kaynaklar/toplam aktif) en az 0,15 olması (hesaplama yapılırken, varsa yıllara yaygın inşaat maliyetleri toplam aktiflerden düşülecektir),

3.9.1.3 Kısa vadeli banka borçlarının öz kaynaklara oranının 0,50’ den küçük olması gerekir. Sunulan bilançolarda varsa yıllara yaygın inşaat maliyetleri ile hakediş gelirlerinin gösterilmesi zorunludur.

3.9.2 Yukarıda belirtilen kriterleri bir önceki yılda sağlayamayanlar, son 3 (üç) yıla kadar olan yılların belgelerini sunabilirler. Bu takdirde, belgeleri sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

3.9.3. İhale tarihi yılın ilk 4 (dört) ayında olan ihalelerde, bir önceki yıla ait yılsonu bilançosunu veya bilançonun gerekli görülen bölümlerini ya da bunlara eşdeğer belgelerini sunmayanlar, 2 (iki) önceki yıla ait belgelerini sunabilirler.

3.9.4. Bilanço veya bilançonun gerekli görülen bölümlerinin ilgili mevzuatına göre düzenlenmiş ve yeminli mali müşavir veya serbest muhasebeci mali müşavir ya da vergi dairesince onaylanmış olması zorunludur. Yabancı ülkede düzenlenen bilanço veya bilançonun gerekli görülen bölümlerinin ise o ülke mevzuatına göre düzenlenmesi ve bu belgeleri düzenlemeye yetkili merci tarafından onaylanmış olması gereklidir.

3.9.5. İsteklinin ortak girişim olması halinde, ortakların her birinin istenen belgeleri ayrı ayrı sunması ve 4.9.1, 4.9.2 ve 4.9.3 maddelerinde belirtilen kriterleri sağlaması zorunludur.

3.10.1. Taahhüt altında devam eden yapım işlerinin gerçekleştirilen kısmının veya bitirilen yapım işlerinin parasal tutarını gösteren son 5 (beş) yılda düzenlenmiş faturaları sunması yeterlidir.

3.10.2. Belgeleri sunulan yıllara ait tutarların toplamının 1/3'ünün; 600.000.000,00-TL’den, taahhüt altında devam eden yapım işlerinin gerçekleştirilen kısmının veya bitirilen kısmının parasal tutarı için ise 600.000.000,00-TL’den az olmaması gerekir. Bu kriterlerden herhangi birini sağlayan ve sağladığı kritere ilişkin belgeyi sunan istekli yeterli kabul edilir.

3.10.3. İhale tarihi yılın ilk 4 (dört) ayında olan ihalelerde, bir önceki yıla ait gelir tablosunu sunmayanlar bakımından 2 (iki) önceki yıl, ihalenin yapıldığı yıldan bir önceki yıl olarak kabul edilir ve bu yıl ile bu yıldan 2 (iki) önceki yıla kadarki gelir tabloları dikkate alınarak, gelir tabloları sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

3.10.4. Gelir tablosunun, taahhüt altında devam eden yapım işlerinin gerçekleştirilen kısmının veya bitirilen yapım işlerinin parasal tutarını tevsik etmek üzere; fatura örnekleri ya da bu örneklerin noter, yeminli mali müşavir veya serbest muhasebeci mali müşavir ya da vergi dairesince onaylı suretleri sunulur. Yabancı ülkede düzenlenen gelir tablosunun o ülke mevzuatına göre düzenlenmesi ve bu belgeyi düzenlemeye yetkili merci tarafından onaylanmış olması gereklidir.

3.10.5. İş ortaklığı olarak ihaleye katılan isteklilerde; iş hacmine ilişkin kriterlerin, her bir ortak tarafından iş ortaklığındaki hissesi oranında sağlanması zorunludur.

3.10.6 İstekli veya iş ortaklığı olarak ihaleye katılacak olan isteklilerin tamamı Yapı Müteahhitliği Bilişim Sistemine (YAMBİS) kayıtlı olacak ve buna ilişkin Yetki Belgesi Numarasını belgeleyecektir.

4.2. İstekliler belgelerini en geç, 18/05/2023 tarih ve 17:30 saatine kadar PTT AŞ Genel Müdürlüğü Yapı Daire Başkanlığı Kaynak Geliştirme Müdürlüğü’ne elden teslim etmeleri veya iadeli taahhütlü olarak posta vasıtasıyla gönderilmeleri gerekmektedir. Belirtilen gün ve saate kadar teslim edilmeyen belgeler değerlendirilmeye alınmayacaktır.

4.3. İdareye sunulan belgeler istenilen kriteri sağlamaması veya belgelerin eksik olması durumunda belge tamamlatılmayacak bu istekliler ihaleye davet edilmeyecektir.

4.4 İstenilen belgelerin eksiksiz olması ve istenilen kriterleri sağlaması halinde herhangi bir puanlamaya tabi tutulmadan tüm istekliler ihaleye davet edilecektir.

4.5 Belgeleri eksik veya istenilen kriterleri sağlamayan isteklilere ihaleye davet edilmeme gerekçeleri KEP adresinden kendilerine bildirilecektir.

6. PTT AŞ Genel Müdürlüğü, 2886 sayılı Devlet İhale Kanununa tabi olmayıp ihaleyi yapıp yapmamakta istediği istekliyi ihaleye davet edip etmemek de serbesttir.”